Disclaimer: De informatie op deze site mag niet worden beschouwd als finacieel advies, doe je eigen onderzoek, beheer zelf je geld!

Ontdek hier waarom Investeren & Beleggen noodzakelijk is!

Je spaarbuffer gevuld, daarna investeren

Geld dat stilstaat, verliest waarde. Inflatie zorgt ervoor dat je spaargeld steeds minder koopkracht heeft.

Daarom is het slim om je vermogen actief te laten groeien. Op de pagina “watisgeld” heb je ontdek waarom niets doen geld kost. Investeren en beleggen bieden kansen, maar zonder kennis en strategie kunnen ze risicovol zijn.

Investeren & Beleggen

Als je geld over hebt, kun je sparen, maar je kunt ook gaan beleggen. Beleggen betekent dat je geld investeert in iets waarvan je hoopt dat het in waarde stijgt. Dit kan op verschillende manieren:

Effecten: aandelen, opties, obligaties.

Fondsen(ETF’s): collectief beleggen via samengestelde beleggingsfondsen.

Objecten: tastbare zaken zoals goud of vastgoed.

Beleggen biedt kans op vermogensgroei, maar zonder garantie. De waarde van een belegging kan stijgen, maar ook dalen. Je kunt zelfs (een deel van) je inleg verliezen.

Verhandelbaarheid en Risico

Een groot voordeel van beleggen is dat veel beleggingen eenvoudig verhandelbaar zijn. Bijvoorbeeld, goud kun je relatief snel weer omzetten in geld. Historisch gezien levert beleggen een hoger rendement op dan sparen. Maar een hoger rendement betekent ook meer risico: je belegging kan minder waard worden of zelfs helemaal waardeloos raken.

Beleggen is vooral geschikt voor mensen die geld voor langere tijd kunnen missen. Als je je geld binnenkort nodig hebt, is het verstandiger om te sparen in plaats van risicovolle beleggingen te doen.

Beleggen versus Investeren

Beleggen is een vorm van investeren, maar niet elke investering is een belegging. Beleggen draait om verhandelbare goederen, terwijl investeren vaak betekent dat je geld stopt in kapitaalgoederen zoals machines of bedrijfspanden.

Bij investeren gaat het vaak om grotere bedragen. Een bedrijf kan het geïnvesteerde geld gebruiken om te groeien. Als dat lukt, levert de investering rendement op. Maar als het bedrijf faalt, kun je je volledige investering verliezen. Net als bij beleggen, geldt ook hier: meer rendement betekent meer risico.

Hoe Wordt Rendement Uitgekeerd?

Beleggingscategorieën hebben verschillende vormen van rendement:

Liquiditeiten → rente

Obligaties → couponrente, koerswinst

Aandelen → dividend, koerswinst

Beleggingsobjecten → opbrengst uit het object

Investeringen → opbrengst uit het project

- Crypto → koerswinst

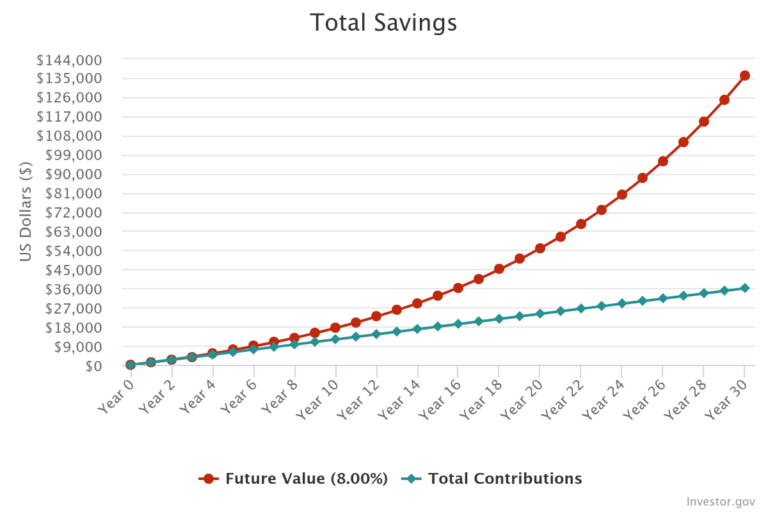

“Compound interest is the eighth wonder of the world. He who understands it, earns it; he who doesn’t, pays it.”

– Albert Einstein

Begin met investeren in jezelf

Beleggen gaat niet alleen over geld, maar ook over jezelf. Investeren in jezelf kan op de lange termijn de grootste opbrengst geven. Dit kan op verschillende manieren:

Kennis en Vaardigheden → Volg cursussen, lees boeken en blijf leren. Hoe meer je weet, hoe waardevoller je wordt.

Gezondheid → Goede voeding, beweging en mentale gezondheid zorgen voor meer energie en productiviteit.

Netwerken → Omring jezelf met inspirerende mensen. Goede connecties kunnen deuren openen.

Tijdsbesteding → Leer efficiënt omgaan met je tijd en focus op wat echt belangrijk is.

Investeren in jezelf betekent bewuste keuzes maken die je toekomst verbeteren. Net als bij beleggen geldt: hoe eerder je begint, hoe groter de potentiële groei door het compound effect. Zet nu de eerste stap naar een betere versie van jezelf!

Liquiditeiten: Wat is bankgeld en hoe werkt het?

Liquiditeiten verwijzen naar direct beschikbaar geld, oftewel bankgeld. Dit is het tegoed dat je op een betaal- of spaarrekening hebt staan en dat je op elk moment kunt gebruiken. Het lijkt misschien vanzelfsprekend dat je geld op de bank hebt, maar weinig mensen staan stil bij wat er echt met hun banktegoeden gebeurt.

Hoe werken liquiditeiten?

Bankgeld bestaat grotendeels uit giraal geld, oftewel digitaal geld dat door banken wordt gecreëerd. Dit is anders dan contant geld, dat fysiek door de centrale bank wordt uitgegeven. Hoewel je denkt dat je geld veilig op de bank staat, is dit in werkelijkheid niet het geval. Banken gebruiken jouw tegoeden om zelf winst te maken.

Hoe verdienen banken aan jouw liquiditeiten?

Wanneer je geld op de bank zet, gebeurt het volgende:

- Banken lenen jouw geld uit aan consumenten en bedrijven tegen rente. Ze betalen jou een lage of geen rente, maar verdienen zelf veel meer aan de rente die ze ontvangen.

- Banken gebruiken deposito’s om te beleggen in obligaties, aandelen en andere activa. Dit doen ze met jouw geld, zonder dat je hier direct iets van merkt.

- Banken hoeven slechts een klein deel van jouw geld in kas te houden. De rest wordt opnieuw uitgeleend of geïnvesteerd. Dit betekent dat als iedereen tegelijk zijn geld wil opnemen, de bank een probleem heeft.

Kort gezegd: je geld op de bank zetten betekent dat de bank ermee werkt, niet jij.

Risico’s van liquiditeiten op de bank

Veel mensen zien een bankrekening als een veilige plek om hun geld te bewaren, maar er zijn risico’s:

- Geld op de bank verliest waarde door inflatie, terwijl banken er zelf rendement op maken.

- Als te veel mensen tegelijk hun geld opnemen, kan een bank failliet gaan of opnamebeperkingen opleggen.

- In tijden van economische crisis kunnen banken negatieve rentes invoeren, waardoor je moet betalen om je geld te stallen.

Wanneer zou je liquiditeiten kunnen aanhouden?

Hoewel bankgeld nadelen heeft, zijn er ook situaties waarin het handig is om liquiditeiten aan te houden:

- Voor dagelijkse uitgaven en onverwachte kosten.

- Voor investeringskansen waarbij je snel moet handelen.

- Voor korte termijn zekerheid, bijvoorbeeld bij een geplande grote aankoop.

Alternatieven voor bankgeld

Wil je niet afhankelijk zijn van een bank? Dan kun je je liquiditeiten op andere manieren beheren:

- Contant geld betekent dat je niet afhankelijk bent van banken.

- Bitcoin en goud zijn alternatieve vormen van waardeopslag die buiten het bancaire systeem vallen.

- Decentrale financiële systemen (DeFi) bieden mogelijkheden om rente te verdienen zonder tussenkomst van een bank.

Conclusie: Hoeveel liquiditeiten heb je echt nodig?

Liquiditeiten zijn belangrijk, maar een overmaat aan bankgeld betekent dat jij verliest en de bank wint. De beste strategie is een gezonde balans:

- Houd genoeg bankgeld aan voor lopende uitgaven en een buffer.

- Bescherm je vermogen tegen inflatie door een deel in alternatieve activa te zetten.

- Wees je bewust van de risico’s van fractioneel bankieren en de macht van banken over jouw geld.

Door slim om te gaan met je liquiditeiten, houd je de controle over je financiële toekomst.

Waar ga jij het compound effect voor gebruiken?

Het toepassen van het Compound Effect vergt een duidelijke visie, consistente acties en vooral geduld. Begin klein, wees trouw aan je proces, en de resultaten zullen je verrassen. Onthoud: de grootste successen beginnen met de kleinste stappen!

Obligaties: Wat zijn het en hoe werken ze?

Obligaties zijn een van de meest gebruikte investeringsproducten, vaak gepresenteerd als een veilige manier om rendement te behalen. Maar wat is een obligatie precies, hoe werken ze en wat zijn de risico’s?

Wat is een obligatie?

Een obligatie is een lening die je verstrekt aan een overheid, bedrijf of instelling. In ruil daarvoor ontvang je rente (couponrente) en krijg je aan het einde van de looptijd je oorspronkelijke inleg terug. Obligaties worden vaak gezien als minder risicovol dan aandelen, omdat ze een vaste rente uitkeren en bij faillissement van de uitgever meestal eerder worden terugbetaald dan aandelen.

Hoe verdien je aan obligaties?

- Rente-inkomsten: Je ontvangt periodiek een vast rentepercentage over de nominale waarde van de obligatie.

- Koerswinst: Obligaties kunnen verhandeld worden op de secundaire markt. Als de rente daalt, stijgt vaak de waarde van bestaande obligaties, waardoor je ze met winst kunt verkopen.

- Herinvestering: De ontvangen rente kan opnieuw geïnvesteerd worden om een samengesteld rendement te behalen.

Risico’s van obligaties

Hoewel obligaties vaak als veilig worden gezien, zijn er risico’s:

- Renterisico: Als de marktrente stijgt, dalen de koersen van bestaande obligaties. Dit kan leiden tot verlies als je de obligatie tussentijds wilt verkopen.

- Kredietrisico: De uitgever van de obligatie kan failliet gaan, waardoor je je investering deels of volledig verliest.

- Inflatierisico: Als de inflatie hoger is dan de rente die je ontvangt, verliest je geld aan koopkracht.

Wanneer zou je obligaties kunnen overwegen?

Obligaties kunnen een nuttige rol spelen in een portefeuille, afhankelijk van je doelstellingen:

- Voor stabiliteit: Ze zijn minder volatiel dan aandelen en kunnen helpen om risico te spreiden.

- Voor inkomsten: Regelmatige rente-uitkeringen kunnen een stabiele bron van passief inkomen zijn.

- Voor kapitaalbehoud: Overheidsobligaties met hoge kredietwaardigheid worden vaak als relatief veilig beschouwd.

Conclusie: Zijn obligaties de moeite waard?

Obligaties kunnen een nuttige investering zijn, maar ze zijn niet zonder risico. De veiligheid die ze bieden is relatief en afhankelijk van de economische omstandigheden. Zorg ervoor dat je begrijpt hoe rente, inflatie en kredietwaardigheid de waarde van obligaties beïnvloeden voordat je instapt.

Aandelen: Wat zijn het en hoe werken ze?

Aandelen zijn een van de bekendste en populairste investeringsvormen. Wanneer je een aandeel koopt, koop je een stukje eigendom in een bedrijf. Dit betekent dat je meeprofiteert als het bedrijf groeit, maar ook risico loopt als het minder goed presteert.

Hoe verdien je aan aandelen?

- Koerswinst: Als de waarde van een aandeel stijgt en je het later voor een hogere prijs verkoopt, maak je winst.

- Dividend: Sommige bedrijven keren een deel van hun winst uit aan aandeelhouders in de vorm van dividend. Dit zorgt voor een regelmatige inkomstenstroom.

- Herinvestering: Door dividend en koerswinsten opnieuw te investeren, kun je profiteren van samengestelde groei.

Risico’s van aandelen

Aandelen bieden grote kansen, maar brengen ook risico’s met zich mee:

- Volatiliteit: De koers van een aandeel kan sterk fluctueren door marktomstandigheden, bedrijfsresultaten of economische ontwikkelingen.

- Bedrijfsrisico: Als een bedrijf slecht presteert of failliet gaat, kan je investering waardeloos worden.

- Emotionele beslissingen: Veel beleggers kopen of verkopen op basis van emotie, wat kan leiden tot slechte beslissingen en verlies.

Wanneer zou je aandelen kunnen overwegen?

Aandelen kunnen interessant zijn afhankelijk van je financiële doelen en risicobereidheid:

- Voor vermogensgroei: Historisch gezien hebben aandelen op lange termijn hogere rendementen behaald dan obligaties en spaargeld.

- Voor passief inkomen: Dividend-aandelen kunnen een stabiele inkomstenstroom opleveren.

- Voor inflatiebescherming: Aandelen kunnen in waarde stijgen bij inflatie, waardoor ze koopkrachtbehoud bieden.

Conclusie: Zijn aandelen de moeite waard?

Aandelen kunnen een krachtig middel zijn om vermogen op te bouwen, maar ze brengen ook risico’s met zich mee. Het is belangrijk om te weten waar je in investeert en om een strategie te hebben die past bij jouw doelen en risicotolerantie.

Beleggingsobjecten: Wat zijn het en hoe werken ze?

Beleggingsobjecten zijn investeringen in tastbare of alternatieve activa die niet onder traditionele aandelen of obligaties vallen. Denk aan vastgoed, edelmetalen, kunst, klassieke auto’s of zelfs whisky en wijn. Deze objecten worden vaak gekozen als bescherming tegen inflatie of als diversificatie binnen een beleggingsportefeuille.

Hoe verdien je aan beleggingsobjecten?

- Waardestijging: Veel beleggingsobjecten worden met de tijd meer waard, vooral als ze zeldzaam of gewild zijn.

- Passief inkomen: Sommige objecten, zoals vastgoed, kunnen inkomsten genereren via huur of leaseconstructies.

- Schaarste en exclusiviteit: Beleggingsobjecten die in beperkte oplage bestaan, zoals zeldzame kunst of antiek, kunnen grote prijsstijgingen doormaken.

Risico’s van beleggingsobjecten

Net als bij andere investeringen zijn er risico’s verbonden aan beleggingsobjecten:

- Liquiditeit: Niet alle beleggingsobjecten zijn eenvoudig en snel te verkopen. Een pand of kunstwerk kan lang te koop staan.

- Marktfluctuaties: De waarde van objecten kan afhankelijk zijn van trends, economische omstandigheden of modegrillen.

- Onderhoud en opslag: Fysieke objecten moeten goed worden onderhouden en opgeslagen, wat extra kosten met zich meebrengt.

Wanneer zou je beleggingsobjecten kunnen overwegen?

Beleggingsobjecten kunnen een interessante aanvulling zijn op je portefeuille als je:

- Zoekt naar alternatieve investeringen buiten aandelen en obligaties.

- Bescherming tegen inflatie wilt, bijvoorbeeld met goud of vastgoed.

- Een langetermijnvisie hebt en bereid bent te wachten op waardestijging.

Conclusie: Zijn beleggingsobjecten de moeite waard?

Beleggingsobjecten kunnen een interessante manier zijn om vermogen te laten groeien en te beschermen tegen inflatie. Wel vereisen ze geduld, marktinzicht en soms specialistische kennis. Een goed doordachte strategie is essentieel om risico’s te beperken en kansen optimaal te benutten

Investeringsprojecten: Wat zijn het en hoe werken ze?

Investeringsprojecten zijn grootschalige initiatieven waarin kapitaal wordt geïnvesteerd met als doel rendement te behalen. Dit kan variëren van vastgoedontwikkeling en duurzame energie tot startups en infrastructuur. Deze projecten bieden kansen op winst, maar brengen ook risico’s met zich mee.

Hoe verdien je aan investeringsprojecten?

- Waardestijging: Een succesvol project kan in waarde stijgen, waardoor je investering meer oplevert bij verkoop.

- Rendement op kapitaal: Sommige projecten keren periodiek rendement uit, zoals huurinkomsten bij vastgoedprojecten.

- Aandelen- of winstparticipatie: Bij sommige investeringen krijg je een aandeel in de winst of het bedrijf zelf.

Risico’s van investeringsprojecten

- Kapitaalrisico: Er is geen garantie dat het project slaagt, en je kunt je volledige inleg verliezen.

- Liquiditeitsrisico: Vaak zit je investering voor langere tijd vast en is tussentijds uitstappen lastig.

- Markt- en regelgeving: Economische schommelingen of wetswijzigingen kunnen het succes van een project beïnvloeden.

Wanneer zou je investeringsprojecten kunnen overwegen?

- Voor langetermijnrendement: Projecten kunnen een stabiele inkomstenbron of aanzienlijke waardeontwikkeling bieden.

- Voor diversificatie: Investeringsprojecten kunnen helpen om je portefeuille breder te spreiden.

- Voor impactinvesteringen: Sommige projecten dragen bij aan duurzaamheid, innovatie of maatschappelijke doelen.

Alternatieven voor investeringsprojecten

- ETF’s en fondsen: Bieden gespreide investeringen in meerdere projecten tegelijk.

- Crowdfunding en P2P-leningen: Investeren in projecten zonder tussenkomst van grote instellingen.

- Digitale activa zoals Bitcoin: Liquiditeit en onafhankelijkheid zonder afhankelijkheid van fysieke projecten.

Conclusie: Zijn investeringsprojecten de moeite waard?

Investeringsprojecten kunnen aantrekkelijk zijn voor wie bereid is om kapitaal voor langere tijd vast te zetten en risico’s te accepteren. Een goede analyse van het project, de markt en de risico’s is essentieel om succesvol te investeren.

Crypto: Wat zijn het en hoe werken ze?

Cryptocurrency, of crypto, is een digitale of virtuele valuta die gebruik maakt van cryptografie voor beveiliging. In tegenstelling tot traditionele valuta’s, zoals de euro of dollar, zijn cryptovaluta decentrale systemen die functioneren zonder een centrale autoriteit, zoals een bank of overheid. De bekendste crypto is Bitcoin, maar er zijn duizenden andere munten en tokens die verschillende toepassingen hebben.

Hoe verdien je aan crypto?

- Koerswinst: De waarde van veel cryptocurrencies kan sterk fluctueren. Als je een munt koopt en de koers stijgt, kun je je investering met winst verkopen.

- Mining: Sommige crypto’s, zoals Bitcoin, kunnen gemined worden. Dit houdt in dat je computer complexe berekeningen uitvoert om nieuwe munten te genereren.

- Staking: Bij bepaalde crypto’s kun je je coins vastzetten (staking) en ontvang je een beloning in de vorm van extra munten.

- Yield farming: Dit houdt in dat je crypto uitleent in gedecentraliseerde financiële netwerken om rente te verdienen.

Risico’s van crypto

Hoewel crypto veel kansen biedt, zijn er ook aanzienlijke risico’s:

- Volatiliteit: De waarde van cryptocurrencies kan extreem fluctueren. Een munt die de ene dag veel waard is, kan de volgende dag in waarde dalen.

- Regulering: De juridische status van crypto verschilt per land, en regelgeving kan van invloed zijn op de waarde of zelfs de legaliteit van crypto in jouw regio.

- Beveiliging: Crypto-assets kunnen gevoelig zijn voor hacks of verlies, vooral als je ze niet goed beveiligt.

- Marktmanipulatie: Omdat de crypto-markten relatief jong en ongereguleerd zijn, kunnen grote spelers de prijzen manipuleren.

Wanneer zou je crypto kunnen overwegen?

- Voor hoge risicobereidheid: Crypto is geschikt voor beleggers die bereid zijn om grote risico’s te nemen voor potentieel hoge rendementen.

- Voor diversificatie: Crypto biedt een manier om je portfolio te diversifiëren buiten traditionele activa zoals aandelen en obligaties.

- Als bescherming tegen inflatie: Sommige mensen beschouwen crypto, met name Bitcoin, als een manier om zich in te dekken tegen inflatie of de waardevermindering van fiatvaluta’s.

Alternatieven voor crypto

- Aandelen en obligaties: Bieden meer stabiliteit en minder volatiliteit dan crypto.

- Vastgoed: Een fysieke investering die minder gevoelig is voor schommelingen in de digitale wereld.

- Edelmetalen zoals goud: Worden vaak gezien als een veilige haven in tijden van onzekerheid en inflatie.

Conclusie: Is crypto de moeite waard?

Crypto biedt enorme kansen voor rendement, maar komt met aanzienlijke risico’s en onzekerheden. Het is een relatief nieuwe markt die continu verandert, en de hoge volatiliteit betekent dat je je goed moet voorbereiden en alleen moet investeren wat je bereid bent te verliezen. Als je geïnteresseerd bent in crypto, is het belangrijk om goed onderzoek te doen, je risico’s te begrijpen en je investering te beveiligen.

Bedankt voor jouw tijd, het meest kostbare bezit

De informatie op bescherm je geld is de afgelopen jaren door mij verzameld en wordt met liefde gratis gedeeld, omdat ik geloof dat iedereen inzicht in financiële zaken zou moeten hebben. Geld is een belangrijk aspect van het leven en zou wat mij betreft tot de educatie van het basisonderwijs moeten behoren. Of je nu wilt sparen, beleggen of simpelweg meer controle over je geld wilt krijgen, hier vind je de informatie die je helpt om die doelen te bereiken. Heb je vragen, tips of feedback? Neem gerust contact met mij op.

Als je de informatie waardeert, nu of in de toekomst, en je wilt je steun tonen, klik dan op het hartje.